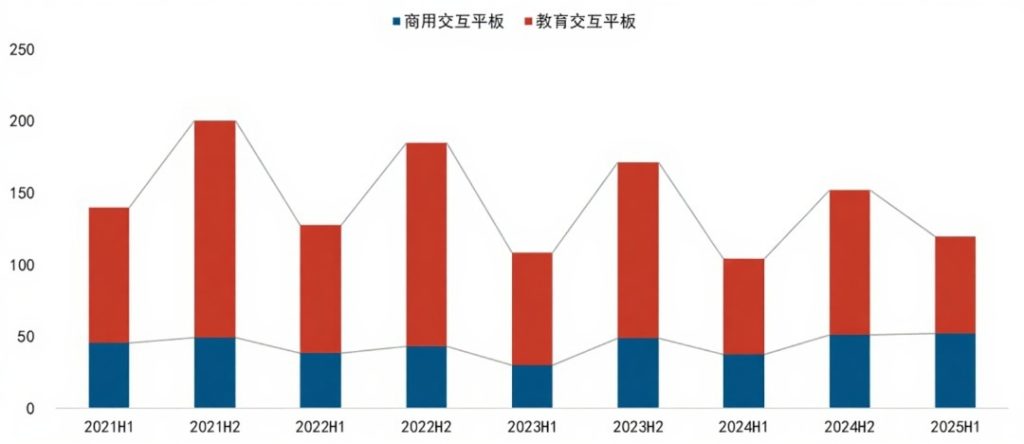

2025年上半年,全球大尺寸交互平板出货量达到119.5万台,同比增长14.8%。其中,中国市场出货量为47.3万台,占比39.6%;海外市场为72.2万台,同比增长16.8%。

- 商用平板表现抢眼,出货量达52.3万台,同比大增38.0%,创下2021年以来的半年度新高。

- 教育平板出货量为67.2万台,同比微增1.6%。

上半年的市场主要呈现以下特点:

- 优配不提价:产品配置优化,但价格保持稳定。

- 轻库存、重渠道:企业减少库存,更注重渠道开发。

- 强化体验:弱化会议机的传统印象,更注重音视频交互体验的升级。

教育市场:格局稳定,中国品牌发力海外

海外市场:欧美降速,南亚崛起

上半年海外教育平板出货量微降1.0%。其中,北美市场下降约24.0%,欧洲市场下降约8.5%。主要原因是这些地区的基础教育信息化已基本完成。

头部品牌格局稳定:

- 欧洲:SMART、Promethean 占主导地位。

- 北美:Newline、ViewSonic 稳居第一梯队。

- 亚洲:中国品牌希沃、鸿合 占据主导。

中国市场:集中度提高,价格竞争仍在

上半年中国教育平板出货量增长6.0%。市场集中度进一步提升,前六大品牌(希沃、鸿合、海康威视、华为、安道、科大讯飞)的市占率合计约为90%。尽管如此,价格竞争依然存在。

商用市场:多元化场景驱动增长

海外市场:迎来高潮,拓展新场景

上半年海外商用平板出货量大增54%,是近七年来的一个小高峰。除了会议场景,产品开始广泛应用于医疗、零售、酒店等行业,渠道也更加多元化。

中国市场:产品细分,降本增效

上半年中国商用平板出货量增长20.0%,但销售额下降4.6%。市场产品开始细分为多种档次,通过简化配置等方式提高产品竞争力。前五大品牌(MAXHUB、华为、皓丽、海康威视、Newline)市占率合计为67.5%。

市场展望与预测

未来的交互平板市场将进入“体验决策时代”,不再仅仅是参数升级。产品将更注重垂直功能的打磨和用户体验。根据上半年的良好表现,预测2025年全年:

- 全球商用平板出货量将突破100万台,实现超预期增长。

- 全球教育平板出货量将维持在年初预测的约166万台。