一、 2025综述

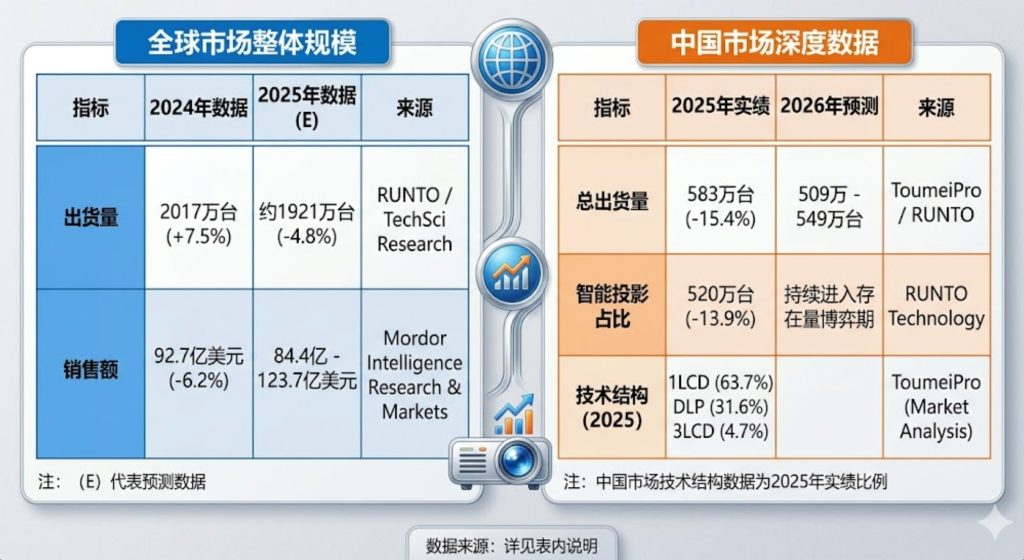

- 2025出货量:1920.6万台,同比下降4.8%。

- 2025销售额:84.4亿美元,同比下降9.0%。

- 下滑主因: 贸易摩擦及关税政策变动、地缘政治冲突、2024年体育赛事高基数效应、低价驱动模式失效。

- 季度波动:Q1受政策及控单影响下滑;Q2随季节消费及商用标单释放修复;Q3因规避政策风险提前备货回暖;Q4受高库存、消费透支及物流不确定性影响再度回落。

二、 区域市场

- 中国市场: 2025年出货量555.5万台,同比大幅下降19.4%,全球占比降至30%以下,是全球衰退的核心原因。预计2026年将进一步降至549万台。

- 海外市场: 2025年整体出货量上涨2.4%。

- 北美: 出货量447.7万台,同比增长4.9%;预计2026年达493万台(增长10.1%)。

- 西欧: 出货量411.8万台,同比增长7.4%;预计2026年增至453万台。

- 亚太(除中国): 出货量303.3万台,同比下降6.1%;预计2026年回升至309万台。

- 新兴市场(拉美、中东、非洲): 占比均不足5%,但具备增长潜力。

三、 技术路线

- 1LCD:2025年出货量1362万台,市场占比由67.9%提升至70.9%。预计2026年出货量1443.6万台,占比接近72%。

- DLP:2025年出货量392.6万台,同比下降12.5%,份额降至20.4%。2026年受文旅及西欧教育需求带动,预计微增至395万台。

- 3LCD:2025年出货量163.8万台,份额稳定在8.5%左右。

- 3LCoS:国产化进程推进。2026年3月追觅首款方案亮相,海思方案新品预计将于Q3上市。

四、 光源结构

- LED光源:2025年出货量1523.0万台,占比近80%。预计2026年增至1589万台。

- 激光光源:2025年全球出货量230.8万台(+3.7%),海外市场因替代汞灯需求增长17.7%。预计2026年全球出货量达266.2万台,增速15.3%。

- 汞灯光源:2025年出货量166.9万台(-23.1%)。受欧盟2026年禁汞令及厂商停产影响,预计2026年降至160万台,进入生命周期尾声。

五、 2026展望

- 规模预测: 2026年出货量有望回升至2015万台(增长约5%),销售额升至约90亿美元。

- 宏观经济: 全球通胀放缓,货币政策趋向宽松,可支配收入改善。

- 政策要求: 欧盟禁汞令自 2026年1月1日(部分豁免延至2027年)起,禁止进口和制造含汞灯投影机及替换灯泡。中国能效新国标 (GB 32028-2025)于2026年7月1日正式实施,强制推动产品更新换代。

- 赛事拉动: 美加墨世界杯带动家用及商用(文旅、餐饮)大屏需求。

- 产业全球化: 中国品牌通过海外渠道渗透及东南亚生产基地布局,有效降低壁垒与成本。